- Si nuestro hijo no figura en la póliza y es quien provoca el accidente: un seguro “a terceros” cubrirá los daños o lesiones producidos a la otra parte independientemente de quién sea el conductor (los de responsabilidad civil obligatoria), pero también se puede dar el caso de que la aseguradora considere que has actuado de mala fe al no declarar al nuevo conductor, en cuyo caso tendrás que asumir tú toda la responsabilidad.

Si el seguro es a todo riesgo, el tema empeora, ya que la aseguradora no se hará cargo de ninguno de los daños, ni propios ni ajenos. La mayoría de los seguros a todo riesgo incluyen cláusulas que especifican quién es el conductor y que tan sólo responderán por las conductas de éste.

- Si nuestro hijo no figura en la póliza y es quien sufre el accidente: el seguro de la otra parte asumirá los daños, pero tu aseguradora no reclamará en tu nombre y tendrás que asumir tú los gastos de la reclamación, que tendrás que realizar por tus medios. Tampoco activará otras garantías que pudieras tener contratadas.

- Si nuestro hijo figura en la póliza como conductor ocasional: en estos casos el seguro cubrirá aquello que se ha estipulado en la póliza y el sobrecoste de asegurar a nuestro hijo no resultará tan abrumador como si fuera conductor habitual (en algunos casos se establecen franquicias). Eso sí, el conductor ocasional no adquirirá bonificaciones y los partes de accidente perjudicarán de forma directa al titular del seguro.

- Si el conductor novel figura como conductor habitual en la póliza: es la opción más recomendable y completa, pero puedes encontrar compañías que no quieran asegurar a tu hijo a todo riesgo (o que te cobren un sobrecoste) por edad o experiencia.

Entonces, ¿es recomendable incluir a mi hijo en el seguro del coche?

Sí, no lo dudes, vas a pagar algo más por el seguro del coche, pero es la única forma de que tanto tú como tu hijo estéis totalmente protegidos en caso de sufrir un accidente.

En este sentido, es muy importante leer con atención y detalle todas las condiciones del seguro antes de contratarlo para evitar sorpresas, ya que puede haber cláusulas limitativas incluidas por las aseguradoras, sobre todo para conductores menores de 25 años y con menos de dos años de antigüedad en el permiso de conducir.

Encuentra la solución con los seguros de Toyota

Nadie conoce mejor a un hijo que sus propios padres así que, ¿quién mejor que nosotros para proteger tu Toyota?

Los Seguros de Toyota para el automóvil te proporcionan la tranquilidad de poder acudir siempre a un Taller Oficial de la marca, donde técnicos especializados llevarán a cabo todas las reparaciones siguiendo los estándares de calidad de Toyota, siempre con pintura y recambios originales.

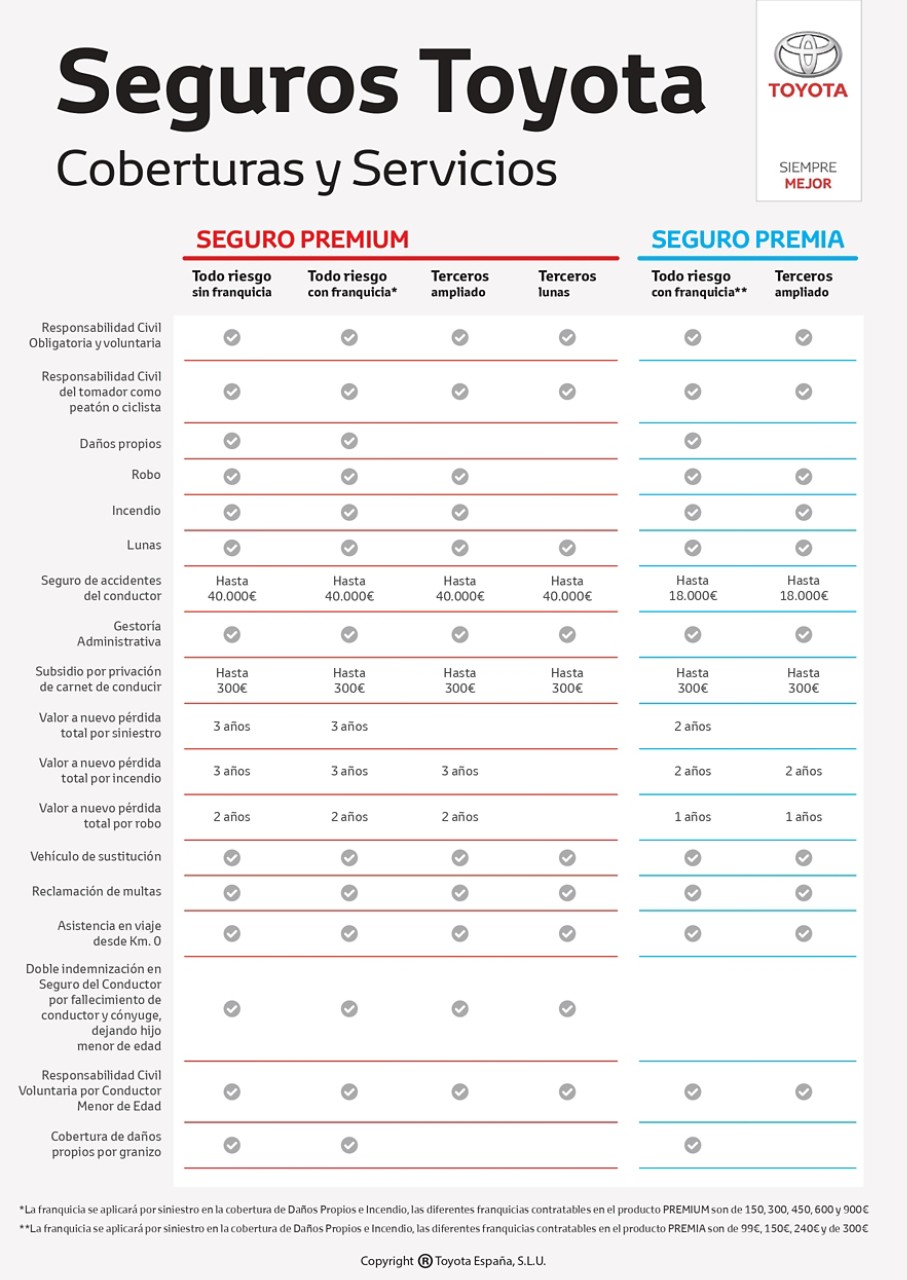

Puedes elegir entre dos tipos de seguros en función de tus necesidades y con distintas modalidades (Todo Riesgo con y sin franquicia, Terceros Ampliado o Terceros con cobertura de lunas): Seguro Toyota Premia y Seguro Toyota Premium.

Ambos incluyen vehículo de sustitución, asistencia en viaje desde el Km. 0, repintado del vehículo, daños por pedrisco, reclamación de multas y gestoría administrativa y responsabilidad civil como peatón o ciclista.

Además, con el programa Seguro Link puedes contratar tu Seguro Toyota hasta con 10 meses de antelación al vencimiento de tu seguro de automóvil actual y te garantizamos el precio, aunque des algún parte. Probablemente ya te estarás preguntando qué Seguro Toyota se adapta mejor a tus necesidades…

En definitiva, el precio del seguro del coche con conductor novel no es nada comparado con las posibles consecuencias que puede tener que tu hijo no figure en el seguro del coche. ¡Y menos con todas las coberturas que te ofrecen los Seguros Toyota!